Ogni volta che una banca ti presta dei soldi, ti sei mai chiesto da dove arrivano?

Probabilmente hai già una risposta in testa, ed è proprio da lì che vale la pena partire.

La storia ufficiale è più o meno questa, la banca prende i soldi di chi li deposita, li tiene al sicuro e poi, quando chiedi un mutuo, te li presta.

A prima vista sembra avere senso. Ma è davvero così?

La prova

Nel 2014 la Bank of England ha pubblicato un documento ufficiale in cui ammette, nero su bianco, che quello che ci insegnano nelle università sulla moneta è sbagliato.

Qualche anno prima, Richard Werner, professore di economia, aveva condotto il primo test empirico nella storia per capire come funziona davvero un prestito bancario.

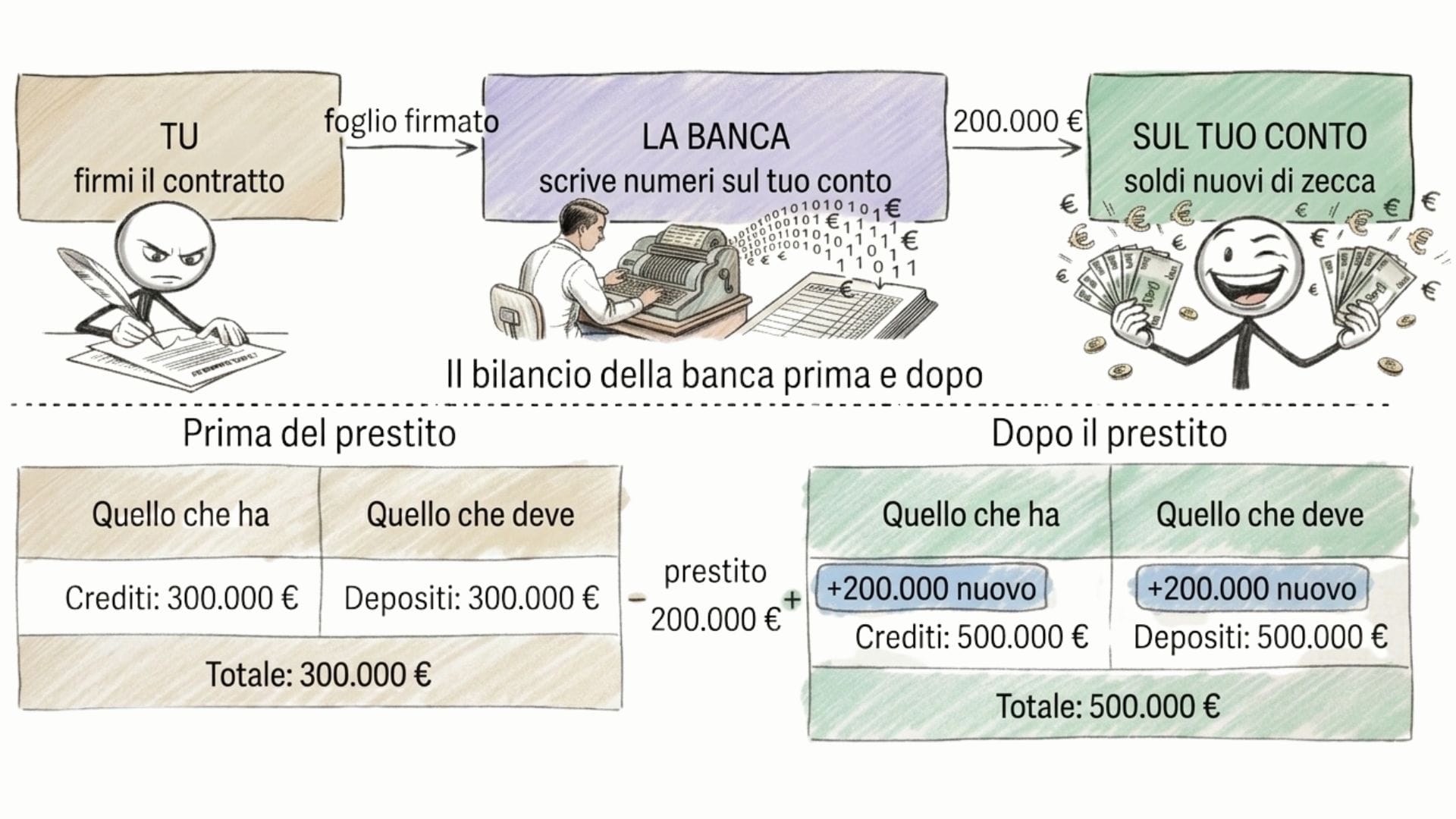

Werner ha contratto un prestito reale di 200.000 euro presso una piccola banca cooperativa tedesca, la Raiffeisenbank Wildenberg, e ha monitorato in tempo reale cosa succedeva nel sistema informatico nel momento esatto in cui firmava il contratto.

A quanto pare, non si è mosso nessun deposito. Non si sono spostate riserve. Non è arrivato niente da nessuna parte. Il bilancio della banca si è semplicemente allungato su entrambi i lati.

La banca non ha spostato soldi. Li ha creati. E per capire come, basta guardare cosa succede quando firmi un contratto di mutuo.

Come funziona?

Diciamo che hai bisogno di 200.000 euro. Vai in banca, firmi un contratto di mutuo, e consegni alla banca un pezzo di carta. Su quel pezzo di carta c'è scritto che restituirai quei 200.000 euro, con gli interessi, nei prossimi vent'anni.

Per la banca, quel foglio vale soldi. È una promessa di pagamento. Un credito che incasserà nel tempo. Quindi lo registra nel suo bilancio come qualcosa che possiede, un attivo, esattamente come faresti tu se qualcuno ti dovesse dei soldi.

Fin qui, niente di strano.

È quello che succede dopo che cambia tutto. Invece di registrare debito verso cliente per contratto acquistato, la banca scrive una voce diversa, deposito del cliente. Questa voce per legge è direttamente spendibile come moneta.

In altre parole, quei numeri sul tuo conto puoi usarli subito. Pagare l'affitto, comprare una macchina, fare un bonifico. Non sono una promessa futura. Sono soldi veri.

La banca ha ricevuto un pezzo di carta firmato da te e in cambio ha scritto dei numeri sul tuo conto. Quei numeri non esistevano prima. Non sono stati trasferiti da Mario o da Lucia. Non erano in nessuna cassaforte.

Li ha creati nel momento in cui li ha scritti, dal nulla. Il diagramma qui sotto mostra esattamente questo.

Supponiamo che in banca ci siano già i soldi depositati da Mario, Lucia e Giovanni. In totale 300.000 euro. Tu firmi un mutuo da 200.000 euro. La banca non va a prendere quei soldi da nessuna parte. Aggiunge una riga. Sul tuo conto appaiono 200.000 euro nuovi. E i soldi di Mario, Lucia e Giovanni sono ancora tutti lì, intatti.

Il totale in banca è passato da 300.000 a 500.000 euro. Quei 200.000 in più non vengono da nessuno. Non esistevano un minuto prima.

Perché solo le banche possono farlo

Domanda legittima. Se funziona così, perché non posso farlo anch'io? Perché non può farlo un fondo di investimento?

La risposta è legale prima che tecnica.

Fondi, assicurazioni, broker, sono tutti obbligati a tenere i soldi dei clienti separati dai propri. Se gestisci il denaro di qualcun altro, quel denaro non è tuo.

Le banche sono l'unica categoria esplicitamente esentata da questa regola.

C'è un'altra cosa che devi sapere. I soldi che depositi in banca non sono soldi che la banca custodisce per te.

Quando depositi 10.000 euro, quei soldi diventano della banca. Tu in cambio hai una promessa. La promessa che quando li vuoi indietro, te li ridanno. Sei tu che hai un credito verso la banca, non la banca che tiene i tuoi soldi al sicuro.

Se la banca fallisce, i tuoi soldi sono spariti nel suo bilancio insieme a tutto il resto. Sei, in fin dei conti, un creditore come tutti gli altri. Quindi fai la fila per recuperare quello che puoi.

Poi, per carità, in Europa esiste una garanzia pubblica fino a 100.000 euro per persona per banca. Ma superata quella cifra, sei per conto tuo.

Non tutti i prestiti sono uguali

Le banche non creano solo soldi dal nulla. Decidono anche per cosa crearli. E quella scelta, a livello di sistema, cambia tutto.

Werner distingue tre tipi di credito. Vale la pena capirli, perché uno di questi lo stai probabilmente usando gia adesso.

Il primo è il credito per comprare asset esistenti. Case, terreni, azioni. Non crea nulla di nuovo, non entra nel PIL. Fa salire i prezzi finché il credito cresce, poi li fa crollare quando si ferma. La bolla immobiliare giapponese degli anni '80 e la crisi del 2008 seguono esattamente questa logica.

Il secondo è il credito al consumo. Prestiti personali, acquisti a rate, carte di credito. Ti permette di comprare oggi quello che non potresti permetterti.

Il problema è che stai solo anticipando una spesa futura. Quei soldi li dovrai restituire, con gli interessi. E nel frattempo hai immesso denaro in circolazione senza aggiungere nulla di reale nell'economia. E come sappiamo tutti, più soldi che rincorrono gli stessi beni generano inflazione.

Il terzo è il credito produttivo. Quello che le imprese usano per investire, assumere, costruire. È l'unico che genera reddito sufficiente a ripagare sé stesso. L'unico che crea qualcosa di nuovo.

Ora, il tuo mutuo preso da solo sembra una scelta ragionevole. Rate sostenibili, tasso decente, casa tua. Lo stesso vale per il prestito sulla macchina, il telefono a rate, la carta di credito. Ogni singola scelta sembra sensata.

Il problema è che nessuno guarda il totale. Nessuno somma il credito per le case più il credito al consumo e lo confronta con il credito alle imprese. Quel numero non appare sul tuo estratto conto. Non te lo dice il direttore di banca. E l'agente immobiliare non ha nessun interesse a spiegartelo.

A livello individuale sembra andare tutto bene. A livello di sistema, no.

Anzi, durante il Covid è andata anche peggio. Le banche centrali di tutto il mondo hanno inondato il sistema di credito a tassi quasi zero. L'idea ufficiale era stimolare l'economia, aiutare le imprese, salvare i posti di lavoro.

Ora, indovina dove sono finiti quei soldi.

Le grandi aziende hanno preso quel credito a buon mercato e lo hanno usato per comprare asset, azioni proprie, immobili, investimenti finanziari. Non per assumere, costruire, innovare. Per rigonfiare la palla, ancora una volta.

Il risultato lo vedi oggi. Prezzi delle case alle stelle. Mercati finanziari ai massimi storici. E la crescita reale, quella che crea lavoro e stipendi, è rimasta al palo.

Keynes lo sapeva. Ma poi è diventato ricco.

C'è una cosa che non ti insegnano nei corsi di economia su Keynes.

Nel 1924 scrisse che la teoria della creazione del credito era quasi rivoluzionaria, uno degli avanzamenti più importanti del pensiero economico.

Poi è diventato direttore della Bank of England. Un'istituzione all'epoca completamente privata, con azionisti. Ed è diventato ricco.

Di questa teoria non ha parlato più. Nel 1936, quegli economisti che ancora sostenevano che le banche creano soldi dal nulla erano definiti pazzi. Stiamo parlando degli stessi concetti che dodici anni prima aveva chiamato rivoluzionari.

Sarà stato un caso? Non lo sapremo mai. Ma il potere corrompe. Keynes aveva tutto l'incentivo a non promuovere quella teoria. Farlo avrebbe messo a rischio la sua posizione. Quindi ha scelto la carriera.

Come fanno tutti.

Centralizzare le banche non è una buona idea.

E Mario Draghi lo sa.

C'è una regola non scritta in economia. Certe cose le sanno tutti quelli che contano. E non le sa nessuno degli altri.

Draghi sa che concentrare il credito in poche grandi banche sposta il potere sulla bilancia. Sa che le piccole banche locali finanziano le piccole imprese. Sa che le regole della BCE hanno reso la vita impossibile a quelle piccole banche, forzando fusioni e concentrazione. E sa che così facendo stiamo erodendo il ceto medio.

Ma non lo dice.

Non per cattiveria. Come Keynes, per interesse.

Una banca centrale che controlla tutto ha un enorme potere. Più banche piccole esistono, meno controllo ha. Quindi il sistema centralizzato ha tutto l'incentivo a ridurre il numero di banche, forzare fusioni, rendere la sopravvivenza delle piccole sempre più difficile.

Il ragionamento è semplice. Più banche significa più decisioni di credito distribuite sul territorio. Più soldi che arrivano alle imprese locali. Più lavoro, più stipendi, più ceto medio. Meno banche significa l'opposto.

La CBDC e la moneta programmabile

Il passo successivo di questa concentrazione ha già un nome. Si chiama CBDC, valuta digitale della banca centrale.

La mia paura non è il digitale. Ce l'abbiamo già da trent'anni. Ogni volta che strisci la carta o paghi con lo smartphone, stai usando moneta digitale. Non è una novità. Ed è un bene.

Il problema nasce quando un'unica entità controlla il registro.

Oggi, quando paghi con la carta, la tua banca esegue l'ordine. In casi estremi può rifiutarti un pagamento, certo. Ma nella maggior parte dei casi, tu decidi e la banca esegue.

Con una CBDC la logica si inverte. Tu chiedi. L'autorità centrale decide se concedere.

Ed è qui che entra in gioco la moneta programmabile. A differenza di quella che usi oggi, una CBDC può essere programmata per fare cose oggi impossibili.

Per esempio:

- Scadenza forzata. Spendi entro 30 giorni o i token si azzerano.

- Categorie bloccate. Non puoi comprare benzina oltre una certa quota mensile, per stare GREEN ovviamente. Greta approva.

- Stimolazione economica. Il tuo conto perde valore automaticamente se non spendi abbastanza, deciso da un algoritmo, senza chiederti nulla.

- Account disattivato. Non hai più accesso a niente. Né supermercato, né farmacia, né affitto.

La mia preoccupazione è strutturale.

Non voglio che esista un'entità singola con accesso completo a ogni transazione e con il potere di programmare il comportamento economico delle persone. Non perché non mi fidi del governo attuale. Ma perché quel potere, una volta costruita l'infrastruttura, non si disinstalla facilmente. Cambia chi lo usa, non come funziona.

Per anni abbiamo detto alla gente

paga con il telefono, è comodo, è moderno, è sicuro.

Ed è vero. Io sono il primo a farlo. Il problema è che questa abitudine diventa terreno fertile per introdurre la CBDC come se fosse un semplice aggiornamento.

Hai già il portafoglio digitale? Bene, adesso usiamo l'euro digitale. Funziona uguale. Non ti preoccupare.

Solo che non funziona uguale. Funziona con regole scritte da qualcun altro, che tu non puoi vedere, negoziare o rifiutare.

Il contante era incondizionato. Cinquanta euro in tasca non richiedono il permesso di nessuno. Puoi spenderli su coca o mignotte. Affari tuoi.

Con la CBDC non è più affari tuoi.

Pochi se ne accorgono perché il meccanismo è invisibile. Non arriva con le sirene. Arriva come un aggiornamento. Basta aggiungere una C alla sigla, cambiare il contratto, aggiornare il software.

Il gioco è fatto.

Fonti: Richard Werner (2014), "Can banks individually create money out of nothing?", International Review of Financial Analysis; Bank of England Quarterly Bulletin, 2014 Q1; dati Eurostat e Banca d'Italia. Come funziona la macchina economica, Ray Dalio.